こんにちは!!ちょっこりーなです。

今回は、私が実践しています長期投資の一つ「つみたてNISA」についてメリット・デメリットについて実績交えて書いていこうと思います。

- つみたてNISAの仕組みについて

- つみたてNISAのメリット・デメリット

- 私達夫婦の実績・オススメ銘柄

つみたてNISAの仕組みについて

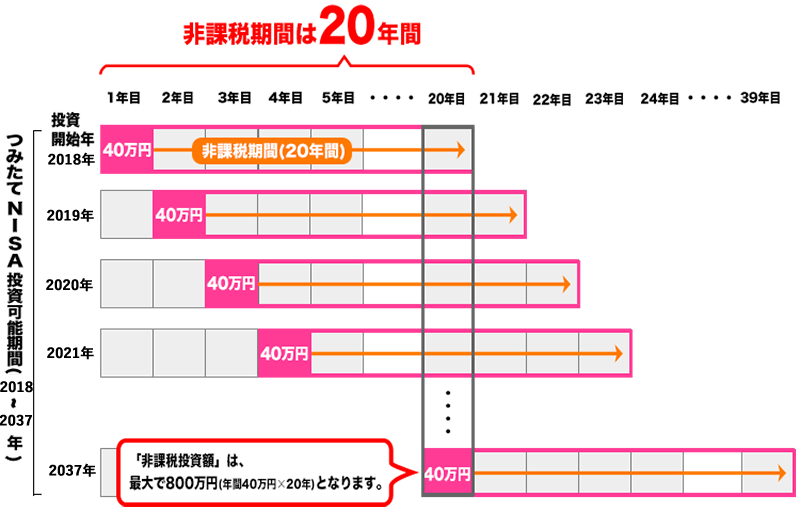

非課税対象期間/投資可能期間

少額からの長期・積立・分散投資を支援するための非課税制度です。

非課税対象期間は下の図記載の20年間です。

2018年1月からスタートして当初は2037年までの期間の予定でしたが、

改正で5年延長され2042年まで延長されています。

私の場合は、2018年開始なので累計1000万まで運用可能です。

ただし、非課税期間は20年のままですので2018年分は2038年にはNISA口座から課税口座(特定口座等)へ移行されます。

つま、ある時点において非課税枠で運用できるのは最大でも40万円×20年=800万円

金融庁公式引用

投資可能枠

新規投資額で毎年40万円が上限になっています。

1人1口座しかつみたてNISA口座は開設できません。金融機関は1年単位で変更可能です。個人的に楽天証券がおススメです。

私達夫婦のように2人共運用する場合は、それぞれ楽天証券のつみたてNISA口座を開設し、2人合計で毎年80万円が上限になります。

私達は夫婦で運用していますので月66,666円積み立てています。

投資対象商品

つみたてNISAは審査が非常に厳しく設けられています。

銀行等の対面で売られてるような手数料負けして年々目減りする悪徳な投資信託は排除されてますので、安心して運用できるものが多いです。

もちろん、投資ですので元本割れはします。そもそも元本保証している投資は詐欺ですので騙されないように気を付けて下さい。

- 販売手数料ゼロ(ノーロード)

- 信託報酬は一定水準以下

- 分配頻度が毎月でないこと(元本から分配金を出すような投資信託は選ばれない)

つみたてNISAのメリット・デメリット

- 運用益が非課税

- 少額から投資可能

- 初心者でも低コストかつ長期にわたる投資が可能

メリット

①運用益が非課税

通常投資で利確して利益がでると下記の20.315%の税金がかかります。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%

つみたてNISAではこの税金がかかりません。このメリットは非常に大きいです。

40万を20年間5%で運用できた場合、複利の効果で106万になります。利益は66万なので税金で支払うのは、13万くらいになります。この13万を支払わなくて利益にできるのがつみたてNISAのメリットですね。

1年分でこの額ですので、20年分だと相当な額になることはわかると思います。夫婦で運用する場合はさらに倍になります。

投資をするならまずは、つみたてNISAの運用を最優先にするべきだと思います。もちろん確定拠出年金(iDeCo)もオススメです。こちらはまた、別の機会に書きますね。

②少額から投資可能

つみたてNISAは100円からでも投資可能です。

投資初心者には始めやすい制度になっています。

月々33,333円まで積み立て可能ですが、別に月1000円でも3000円でも構いませんの少しでも若い内に開始するのが大切だと思います。

デメリットで記載しますが非課税枠は翌年以降持越せないため、投資可能な期間は限られていますので少額でも今すぐに始めるのがいいです。

初めの手続きが面倒なのはわかりますが、今すぐ始めるべきです。

時間が、投資額を補ってくれます。

③初心者でも低コストかつ長期にわたる投資が可能

上記で記載しましたがつみたてNISAに選ばれている銘柄は、厳正な審査を通ったものだけですので優良な投資信託が多い点です。

優良というのが、販売手数料ゼロ(ノーロード)、信託報酬が低コストな投資信託が多い点です。

信託報酬は投資信託を保有している期間中かかります。運用するためにはコストがかかります。長期投資ではこちらの信託報酬(コスト)が安いものを選ぶ必要があります。つみたてNISAの銘柄はこれらの信託報酬が抑えられた投資信託が多いです。

- 元本割れの可能性がある

- 損益通算できない

- 非課税枠は翌年以降持越せない

デメリット

①元本割れの可能性がある

デメリットですが、もちろん投資ですので元本割れのリスクがあります。

ただ、過去の実績から20年以上米国株インデックス(S&500等)に投資した場合、マイナスになる可能性は限りなく低いです。

時間を分散、銘柄分散して低コストの優良投資信託を積み立て続ければ、リスク分散することが可能です。

②損益通算できない

つみたてNISAと他の特定口座等の損益通算することができないのもデメリットです。

通常は、利益がでたものと損益がでたものは合計して計算して損益を通算することが可能です。ただ、つみたてNISAはこれができません。

③非課税枠は翌年以降持越せない

上記でも書きましたが、非課税枠を翌年以降に持ち越すことができません。

今年は、40万の枠のうち20万で抑えて、翌年に60万投資しようみたいなことはできないです。

20万しかその年のつみたてNISA枠使かわなかった場合は残りの20万の枠は消えてします。このことから、今すぐにでも始めてつみたてNISA枠を使うようにしましょう!!

私達夫婦の実績・おすすめのオススメ銘柄

2020年10月のつみたてNISA実績

それでは、私達夫婦の2018年からのつみたてNISAの実績紹介させて頂きます。証券会社は楽天証券運用しています。

楽天証券を選んでいる理由ですが、楽天カードで積立を行うことで投資額の1%ポイントが付きます。そのポイントを再投資することで利益の最大化が可能です。ポイント投資の記事も参考にしていただけるとありがたいです。

評価額:1,283,799円

累計買い付け額:1,123,400円

累積損益:+160,399円

評価額:1,304,063円

累計買い付け額:1,132,793円

累積損益:+171,270円

評価額:2,587,862円

累計買い付け額:2,256,193円

累積損益:+331,669円

もうすぐ、つみたてNISA始めてから3年ですが順調に積み立ててきています。

この前コロナショックで夫婦口座足して40万以上の含み損でしたが回復しましたね!!

投資ですのでこのような〇〇ショックを乗り越えながら利益を拡大していってくれています。

後、22年も積み立て期間がありますので気長に続けていこうと思います。途中で売却せずに長期保有していく予定です。

おすすめの投資銘柄

最後に私達夫婦が実際に投資している銘柄についてです。

別記事のポイント投資で投資している銘柄も含めオススメ紹介します。

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 先進国株式インデックス

- <購入・換金手数料なし>ニッセイ 外国株式インデックスファンド

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

どれも信託報酬が低く、米国or全世界に投資する王道の銘柄になります。

私は、楽天VTIが投資額が最も多く利益率も他に比べるといいです。

eMAXIS Slim 米国株式(S&P500)も積み立て開始時にはなかったですが、いい銘柄だと思います!!

まとめ

つみたてNISAは、王道の長期・積立・分散投資をすることが可能で、リスクを抑えて、利益の最大化(非課税)できます。

さらに楽天証券を選ぶことでポイント1%が得られ、再投資が可能!!

私達夫婦はこのつみたてNISAとポイント投資で現在310万程度まで育っています。

お徳な制度を使い、利益の最大化を今後も続けていくので定期的に記事にしていこうと思います。

次は確定拠出年金についても書きたいと思います。

こちらは、色々拘束条件がありますが税制面で非常に優れていますのでそのことについて実績踏まえて書いていきますね!!